【一】中国葡萄酒市场商品的整体结构及态势

中国葡萄酒市场商品的整体结构,由中国国产葡萄酒和外国进口葡萄酒两大部分组成。

【1】 中国国产葡萄酒

根据2010年1月份中国家统计局公布的数据,2009年中国全年葡萄酒产量为96万吨,同比增速27.63%。从单月来看,葡萄酒12月产量为13.24万吨,同比上升72.78%,较11月的增速继续提升15个百分点。。中国葡萄酒从第一个工业化酒厂开始到现在已有100多年历史,近20年发展最为迅猛。据统计,中国现已有葡萄酒生产企业500多家,前10家占有61.8%的市场份额,形成了以张裕、长城、王朝、威龙为龙头的一线品牌企业;从大规模的工业化生产型企业到小规模精细化生产企业,从全国代理到区域经销到终端销售,已形成了完整而庞大的产业体系。其中长城、张裕、王朝三分天下,以2006年计,三巨头的市场占有率合计已高达52%,资产合计拥有占全行业的38%,销售收入更是占到了全行业的56%,行业集中度非常高。在和进口葡萄酒的市场份额比较中,中国国产葡萄酒占有80%的市场,而进口葡萄酒占20%市场。

图表:2002-2009年中国葡萄酒产量情况

数据来源:国家信息中心

【2】中国进口葡萄酒

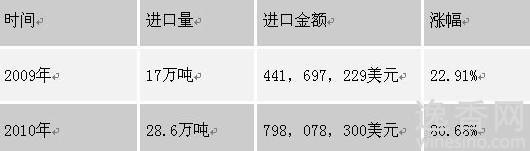

2009年中国进口葡萄酒17万多吨,其中瓶装酒增58.31%,(不含港澳台地区)进口葡萄酒总量达171,231,332升(相当于750毫升装葡萄酒228,308,443瓶),进口总金额达441,697,229美元比2008年增长22.91%。

图表:2009-2010年中国葡萄酒进口状况

数据来源:中国海关

中国市场总量=国产酒+2升及以下装进口酒。2升以上装进口酒基本为原酒,计入国产酒产量。综上所述,2009年中国市场葡萄酒供给量为105万吨,而实际的量应该要大于这个基本数值。按最低平均25%的增长率,对于明年以及未来的市场空间,那就可想而知了。2009年度,中国进口葡萄酒产业联盟共收录中国(不包括港澳台地区)专门从事进口葡萄酒,经销与流动业务的企业达到24137家,其中主要从事法国葡萄酒经营活动的,约占总数的73%。估计全行业共有上述企业约30000家。其市场份额也在不断扩大,国内葡萄酒市场的品牌格局正在发生变化。

近几年进入中国的外国葡萄酒品牌,2009年度,中国进口葡萄酒产业联盟共收录中国大陆葡萄酒市场在售的进口品牌达1386个(注:同一品牌所售的不同年份及不同系列葡萄酒均归为一个品牌统计)。

据波尔多葡萄酒行业协会的统计数据显示:中国大陆地区波尔多葡萄酒进口数量从2000年近20万升上涨至2009年的1370万升,共翻了68倍。以法国知名品牌Castel为例,从2008年的550万瓶,再到2009年的1400万瓶的销售额,两倍年增幅,无可置疑的确立起了Castel在进口酒市场上强势品牌的形象,法国酒仍主导中国进口葡萄酒市场。

据ASC精品酒业介绍,就该公司进口葡萄酒在全中国的销售情况来看,法国酒销量排第一位,第2位是澳大利亚葡萄酒,第3位是美国酒,第4位是智利酒,第5位是意大利酒。

最近新近登陆中国的葡萄酒21款,

1.澳大利亚 (Trentham EstateShiraz)

2.西班牙(Alvaro Palacios Les Terrasses Priorat)

3.美国加州 (Napa Valley Joseph Phelps Innisfree Cabernet Sauvignon)

4.(Henri Bourgeois Sancerre BlancBourgeoiseAOC)>产地:Vallee de la Loire

5.(St.Francis Syrah)>产地:索诺玛郡Sonoma County

6.(Piromit wine Pinot Grigio)>产地:新南威尔士New South Wales

7. (Moss Wood Ribbon Vale Vineyard Margaret River Semillon Sauvignon Blanc)>产地:Margaret River

8. (De Martino Legada Reserva Merlot)>产地: Maipo Valley

9. 南澳大利亚 (Lindemans Reserve South Australia Shiraz)>

10. 波尔多(Chateau Bellevue Rough)>产地:Haut Mdoc。

11. (Moss Wood Amy’s Margaret River Cabernet Sauvignon)>产地:Margaret Rive

12. (Coriole Vineyards Chenin Blanc Mclaren Vale)>产地:麦克拉伦谷Mclaren Vale

13. (Redstone Shiraz Mclaren Vale Coriole Vineyards)>产地:麦克拉伦谷Mclaren Vale

14.澳大利亚(Trentham Estate Petit Verdot)>产地: Murray River。

15 (Twinwoods Semillon Sauvignon Blanc)>产地:西澳大利亚Western Australia

16. (Sileni Cellar Selection Pinot Noir)>产地:新西兰鹰湾Hawke’s Bay。

17: (Terra Burdigala Saint-Emilion Grand Cru)>产地: Saint-Emilion

18. (La Marronaia Capriforno Chianti Colli Senesi)>产地:意大利奇扬第产区Chianti 。

19. (LFE Dancing Flame Chardonnay)>产地:中央山谷Central Valley

20. (Terra Burdigala Bordeaux Blanc)>产地: Saint-Emilion酒精度:

21. (Redstone Cabernet Sauvignon Mclaren Vale Coriole Vineyards)>产地:麦克拉伦谷Mclaren Vale。

这里面新兴的国家占了15席,种种这些无不投射出一个信号,那就是,占领中国这个全球最大的葡萄酒市场已经时不我待,刻不容缓!

【二】中国葡萄酒消费市场分析

1: 中国葡萄酒市场消费状况

【1】中国葡萄酒消费市场快速增长

据全球权威机构Vinexpo/IWSR预测,2012年中国将成为世界第七大葡萄酒市场,消费量将达到12亿瓶,而在2009年就已超过十亿瓶消费大关,消费年增幅约为36% 。而北京和上海等大城市每年都维持30%至45%的增长。据调查,2009年中国有1900万名葡萄酒爱好者,而其中有1400万是进口葡萄酒的消费者,预计到2025年,这个数字将攀升至2100万人,增幅50%。2009年,瓶装进口葡萄酒总量比2008年增长近60%,从去年下半年增长势头看,2011年进口量也将大大超过去年。前不久,中国食品工业协会葡果酒专家杨强接受媒体记者采访时说,“20%的市场份额对进口葡萄酒才算正常”。

而与此同时,中国葡萄酒消费量仅占国内酒类年消费总量的1%,人均年消费仅为世界平均水平的6%,巨大的市场空间是不言而愈。

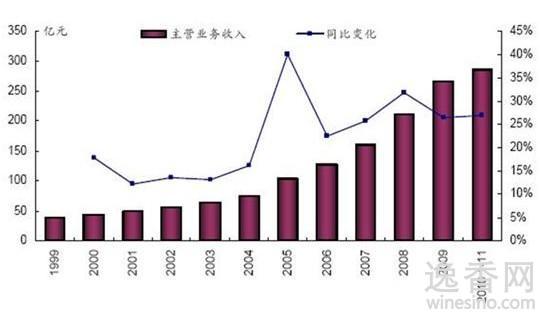

图表:1999-2010年中国葡萄酒销售收入及同比趋势图

数据来源:国家信息中心

【2】中国葡萄酒市场消费者分析

主导大多数消费选择的依然首先是价格,其次是品牌,最后才是质量。 据权威机构调查表明,葡萄酒消费人群继续扩大,25-44岁的中青年人是葡萄酒的主要饮用者。而在职业特征上,公司管理人员、普通白领、及商业、服务业等企业职工是主要饮用者。而新富人群(定义是高消费、高学历、高收入的“三高”人群)的男性30-34岁的青年人、企业中高层管理人员、专业技术人员成为葡萄酒消费主流群体。新富人群中还有海外留学归来的人员,在中国居住的外国公民,他们普遍表现出的对进口葡萄酒的偏爱,在一定程度上引导了高端消费群体的取向。由政府和企业付款的群体公款消费是中国消费市场的显著特征。

消费者购买葡萄酒的场所为酒店、夜总会、卡拉OK厅、迪厅占到28%(以上场所为直接饮用)、超市和购物中心7. 41%(多为送礼用)。节假日礼品使中国葡萄酒消费的高潮为秋冬季,特别是中国的传统节日春节,家庭朋友聚会及婚宴等个人消费情况日益增多; 消费者选择葡萄酒的动机:品牌占44%,口味、价格、原产地和包装分别占28%、16%、8%和4%。AWRI的利?佛朗希斯博士说:“我们还从调查中得到了很多有价值的信息,中国人的口味大致分三种:第一类喜欢淡口味的葡萄酒,这部分群体占50%;第二类(约30%)喜欢微甜口味的葡萄酒,不喜欢干型或带酸味的酒;最后一类占20%,他们偏爱重口味、浓郁的葡萄酒。”其中干红占80%,干白占20%。红葡萄酒的消费量遥远胜于白葡萄酒。

消费者两极分化,本年度法国波尔多期酒,在中国市场的局面已经接近沸腾。今年6月波尔多5大名庄之一的拉菲,推出了其2009年波尔多期酒价格:450欧元/瓶, 比经典年份2005年期酒价格(300欧元)高出50%。面对高价,下单的波尔多酒商们依旧趋之若鹜,其中一大原因就是中国市场对名庄酒巨大的需求。“只要顶级酒”,这是中国市场的一致呼声,和期酒价遥相呼应的是,名庄酒的现货价格也在大幅度攀升。

另一端酒市再现平民化热潮,高端酒毕竟是为少数人准备的,真正体现葡萄酒消费成熟的标志是大众化。据厦门日报报道,在麦德龙、家乐福等超市,进口葡萄酒价位从2.5欧元到1000欧元不等。其中10欧元以下的在销量方面更是占到七成左右。种种迹象表明,葡萄酒在追逐高端的时候,中低端产品更加值得关注。

【三】中国葡萄酒消费市场品牌竞争分析

市场拓展不只是策略,还要有资本后盾,二者有效结合才能产生良效。

1. 中国葡萄酒市场的竞争者

竞争者从原产国可以分为两类:中国国内品牌特别是张裕、长城和王朝三个品牌;法国、西班牙、意大利、德国、美国、智利、阿根廷、英国、澳大利亚、新西兰、南非和匈牙利等国家的葡萄酒品牌。

【1】中国葡萄酒品牌

已经初步形成了张裕、长城和王朝市场领导者,威龙、通化、华东、新天、丰收、云南红第二集团,以及其他的市场追随者所构成的市场竞争格局。

长城牵手世博会,成为继奥运会之后,唯一获邀参与两大最具规模盛会的葡萄酒品牌,对提升中国葡萄酒行业整体素质及壮大高端势力,起到极大的示范作用。

张裕通过国际酒庄联盟的形式,打造国际竞争力,进一步提升其在世界葡萄酒业的地位。

王朝通过与强势资本结盟,不仅共同打造酒窖、酒堡与全新的产品,标志着王朝公司整合资源的战略已清晰显现。市场扁平化管理模式将成趋势

威龙、张裕等国产酒的改变做出了成功的榜样,收编、改造或者放弃中间经销环节,直接建立分公司向终端供货,不但提高了利润率还提高了管理效率。

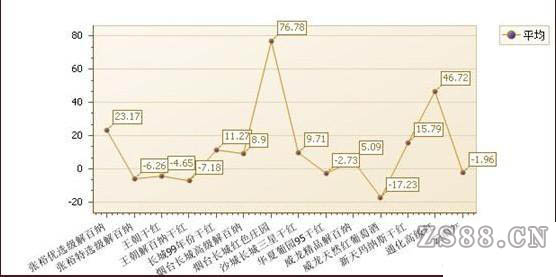

图表:2010年11月中国葡萄酒行业平均相对涨幅图表

数据来源:国家统计局

【2】进口葡萄酒品牌

进口葡萄酒中,法国、意大利和德国可以成为第一集团,他们代表中国市场的高档葡萄酒。这些国家对中国市场的长期投入和形象是其他竞争对手不能望其项背;西班牙销售了大量的散装葡萄酒而且促销频繁;越来越多的葡萄酒来自美国、智利、阿根廷、英国、澳大利亚、新西兰、南非和匈牙利等国家。

国外葡萄酒生产企业通过采取以下战略来对中国市场进行渗透:a从开始就对经销商全力支持;b.开发其自有的总经销、独家经销或与大的葡萄酒进口商或分销商合作;c.与当地葡萄酒生产企业建立合资企业,甚至建立自己的销售网点。

与此同时,有些国家的政府,对葡萄酒在国外市场的开拓工作很重视:在中国建立政府代表处,如SOPEXA(法国食品协会),协会在中国当地酒店促销葡萄酒、组织食品节和品酒活动、举行葡萄酒专业会议、对在酒店消费的葡萄酒进行培训、举行展览会、与中国相关政府部门进行技术和法律合作、在葡萄酒和食品媒体上进行广告宣传活动、赞助相关活动。德国葡萄酒协会下属的德国葡萄酒中国信息中心,.组织本国葡萄酒企业参加中国的相关展览会。

多家国际酒商也开始抢购中国的葡萄园了,最有代表性的当属一年多前罗斯柴尔德家族的世界顶级名庄拉菲,在山东蓬莱的扩张;其中,法国“五大”的玛歌酒庄在香港设立全球首个海外代表处;摩尔多瓦也在2010年加强了葡萄酒和中国的对外贸易;老牌帝国意大利的“葡萄酒中国行”上海站开始启动;

有葡萄酒界第一夫人美誉的英国酒评家杰西斯罗宾逊(Jancis Robinson)夫人为了试图占有中国葡萄酒市场一席之地,也携《世界葡萄酒地图》简体中文版造访中国,

法国波尔多名庄酒协会主席西尔维娅?佳慈法向记者介绍:我们举办的大多数活动的目的不是为了卖酒,而是在宣传法国波尔多地区葡萄酒的历史和文化,让更多的中国朋友接受并爱上波尔多。” 目前,“文化”成为进口葡萄酒品牌推广的“利器”。

2010年,珠海、广州、深圳、宁波、上海、厦门、烟台……以保税区模式为进口葡萄酒设立的贸易中心,加大了不断探索新的可行性增长点;而专业的葡萄酒论坛、酒会、培训……更是层出不穷,与日俱增;各地葡萄酒节纷纷冠以“国际”名义上演大戏;有一些上市公司“异业结盟”,进而挺进了葡萄酒行业并延伸为其集团组成的一部分;也有企业拿出自己的物业楼盘打造世界葡萄酒城;还有个人甚至出几千万巨资装修葡萄酒零售商场,使中国成了世界葡萄酒激烈博弈的战场。

但是进口葡萄酒在与中国国产葡萄酒的竞争中,明显表露出劣势:

国外葡萄酒因为缺乏营销网络和富有竞争力的售后服务,将会阻碍国外葡萄酒在中国市场的进一步发展。

大多数国外葡萄酒企业不了解中国市场,他们对于这以市场没有长期投资的观念,也对中国市场不感兴趣,仅仅使用一些微薄的财力来对市场做一些促销。

国内品牌凭借其对中国文化、消费者行为的充分了解,对营销商、批发商和终端直至最终消费者,采取了步步为营的各种手段灵活的促销手法,而且颇有成效,对进口葡萄酒形成巨大的挑战。

通过调查可以发现,葡萄酒是一个品牌成熟度比较高的市场,前五个品牌的占有率超过80%。对于葡萄酒市场的开拓来说,品牌影响力是至关重要的,同时,品牌形象的塑造也不应成为葡萄酒企业唯一的工作,对于葡萄酒产品本身,在口感、品质方面也有比较大的发展余地。

【四】:中国葡萄酒市场趋势和我们对西国葡萄酒企业的进言

1:中国葡萄酒市场未来的趋势

必将呈现‘集团式、集群式、集约式’发展”。一些起步较早的、有实力的葡萄酒公司早已谋划连锁型“集群式”发展;在紧锣密鼓地以“集团式”进行着有效整合,收编队伍,追求航母效应……。

在这个备受全球瞩目的中国葡萄酒市场中,想操控或占有一席之地者无以计数,你要拼的是酒质、性价比;是品牌、人才、渠道、服务;但更是实力和雄才大略。

图表:2009年中国葡萄酒制造行业企业排名

数据来源:国家信息中心

【1】葡萄酒+商业地产模式”渐热

将葡萄酒展示与销售,同商业地产项目开发相结合,已成为一种新的行业推广与发展模式。2009年9月,青岛葡萄酒坊正式开街,改造一新的葡萄酒街连同近20家酒庄以及葡萄酒博物馆一起亮相。青岛葡萄酒坊已被授予中国(青岛)国际葡萄酒街的荣誉称号,成为国内首条获此殊荣的葡萄酒特色街。此后,国内已有许多的“酒城”、“酒街”、“葡萄酒文化产业中心”正在酝酿筹划当中。

【2】 资本强力布局精品酒庄

国际资本开始加速布局中国精品酒庄,预示着葡萄酒企业自建终端与市场扁平化管理的行业趋势。2009-2010年度,这样的例子屡见不鲜,从怀来到昌黎、蓬莱,从境外的罗斯柴尔德、施华诺世奇家族再到国内的中粮、张裕、华泽,包括保乐力加收购贺兰山酒厂,台塑集团选择迦南酒庄进而控股中法庄园,以及轩尼诗与小金庄园的合作举措,代表了当前国际资本立足于酒庄的耐心,以及知名酒企凭借品质和特色求市场生存的发展战略。

【3】二,三线城市市场成为新的增长点

由于国内一线市场竞争更趋激烈,二、三线市场将成为新的增长点。各路酒商都会逐步将销售重心下沉,从沿海经济发达地区向内地辐射进行渗透和“圈地”。而且随着今后进口葡萄酒市场份额的提高,走细分化、专业化运作是必然之路。一线城市的竞争格局一相对稳定,在政策引导、用工成本等因素的作用下,产业集群和葡萄酒消费往二、三线市场转移和扩散已经是一个势。

【4】抢占中国葡萄酒终端市场。随着富隆酒窖、ASC、骏德、中粮酒业、上海建发在2009年自建终端的风头,国内将继续上演终端建设的大戏。据可靠消息称,Castel合作伙伴贺兰山思域酒业已经启动上海酩鼎酒庄的项目,该项目计划采用资本运作的方式,5年内在全国建设300家葡萄酒专业销售店,打造专业店航母。

浙江商源的9+9酒水超市、中粮长城的名酒荟等都计划在今年开设更多的门店。

成都武侯酒业投资1个亿的葡萄酒文化中心项目计划2009年内实施;成都一家用防空洞改修成的酒窖长达2000米,宽9米,改造费超过120多万欧元。据悉很多酒商正在着手做这项工作,2010年会有更多的酒商直控终端,有些经销商将被取缔或转化或收编。

【5】营销市场营销阵地将不可避免的转向互联网。在美国互联网上购买葡萄酒已经蔚然成风,在中国可以刚刚开始。现在已经有不少人通过网络购买葡萄酒,还有更多葡萄酒博客出现,他们更加关注普通的廉价葡萄酒。消费者通过这些博客的推荐,可更容易的在低端葡萄酒中找到口味不错的精品。网络上比价系统的开发,物流运输的便捷,会进一步将葡萄酒的价格透明化,从而降低葡萄酒的平均价格。

2:西班牙葡萄酒企业应有大作为

毋庸置疑作为葡萄酒出口占世界第一的西班牙,在中国葡萄酒市场所分割的比例很小,知名度比起法,意,德,澳也有相当的距离。但是巨大的中国市场仍然给我们留有空间。我们认为,依据当前中国市场情况,应采取以下策略:

【1】盯住二线城市

据了解我国葡萄酒企业,不少都在中国一线城市设有点,但因费用高,竞争强大多业绩不佳。实际上中国多数的二线城市,人口总量都远远超过马德里,其葡萄酒综合消费能力也不小于马德里。何况营运成本较低,容易打开局面。

【2】盯住终端市场,打造西班牙葡萄酒综合精品商店

中国葡萄酒市场的竞争,最终是终端市场的竞争。一个企业的市场份额最终取决你对终端市场份额的占有。建议由大型葡萄酒企业或财团出面组合,成立西班牙葡萄酒出口联合企业集团。集团应选择中国二线城市进行布点,打造西班牙葡萄酒综合精品商店

商店的装修风格和西班牙国内一致,商店售我国葡萄酒综合葡萄酒品牌,可兼营其他酒类及橄榄油,火腿等我国特产。该店为该城市旗舰店,在城市行政区可以连锁店的模式,招商设二级分店。该模式主要是打造精品葡萄酒商店品牌

【3】盯住终端市场,打造西班牙葡萄酒单一品牌。

与中国内强势商家建立的单一品牌运作体系,平台力量集中塑造这一品牌,在短时间内形成知名度和渠道扩张。

从某种程度上说,中国消费者对进口葡萄酒的认识是从“卡斯特”开始的。而Castel能够盛名远扬,张裕功不可没。一群非常了解中国、非常具有运营能力的中国人,一个可以称之为Castel中国商圈的力量,让Castel一夜之间编织了网络、流进了渠道、摆上了货架。2007年,Castel系列在中国市场的总进口量超过200万瓶。在中国市场已经建立起一个庞大的以“Castel”为核心的玛茜、卡柏莱、图雅斯、维吉尼、卡图尔的品牌家族,实现了Castel在中国市场战略布局。

本文标签:葡萄酒

编辑:阿森